Welcome to scripophily!

Wie einfach es ist, mit kühlem Abstand und ungemein abgeklärtem Wissen Geschichten über alte Wertpapiere zu erzählen … Neuerdings, wenn ich darüber schreibe, beschleicht mich zuweilen ein früher kaum gekanntes Gefühl, und manchmal wird mir etwas mulmig dabei: Plötzlich ist man mittendrin, und es ist immer noch sehr spannend, aber gar nicht cool.

Wall Street Blues

(08/10/28, ergänzt im Mai 2010 betr. WaMu, Wachovia und Wells Fargo sowie 2016–18 und 2020 mit Einzelheiten)

John Davidson Knox, 1828 geboren in Brook's Run/OH, wuchs in ärmlichen Verhältnissen auf. Vater John, der 1812 als einfacher Soldat in der Schlacht von Baltimore die Briten schlug und die 1806 aus Irland eingewanderte Mary Davidson heiratete, war Stuhlschreiner, chronisch krank und konnte seine 13 Kinder knapp ernähren. John D. lernte deshalb schon früh anzupacken und arbeitete hart auf der Nachbarsfarm. Nebenbei las er, was ihm unter die Augen kam, besuchte das College und schaffte sogar eine kaufmännische Ausbildung. Als Teenie interessierte er sich zwar für die Juristerei — und sein Vater hätte gern einen Arzt oder zumindest einen Drogisten aus ihm gemacht —, doch mit 19 Jahren war er ganz von einer «göttlichen Mission» erfüllt. So begann er 1850 seinen Weg als Methodistenprediger. Über 20 Jahre stand er zunächst verschiedenen Bezirken im ländlichen Ohio vor, lernte dann auch die Menschen, ihre Hoffnungen und Sorgen im industriellen Pennsylvania und in den geschäftigen New England-Staaten kennen, er bereiste fast die ganzen USA, von Colorado bis Vermont, und bekleidete unterschiedlichste öffentliche Ämter. Doch der aufopfernde Beruf, das ständige Reisen — zwischen 8'000 und 25'000 Meilen im Jahr — und wiederkehrende Cholera-Fieber setzten ihm gesundheitlich zu. Nach einer kurzen Periode als Grundstückmakler im Auftrag der Atchison, Topeka & Santa Fe Railroad Company, liess sich John D. in Topeka/KS nieder und wurde 1871 zum Präsidenten der einheimischen Capitol Bank ernannt.

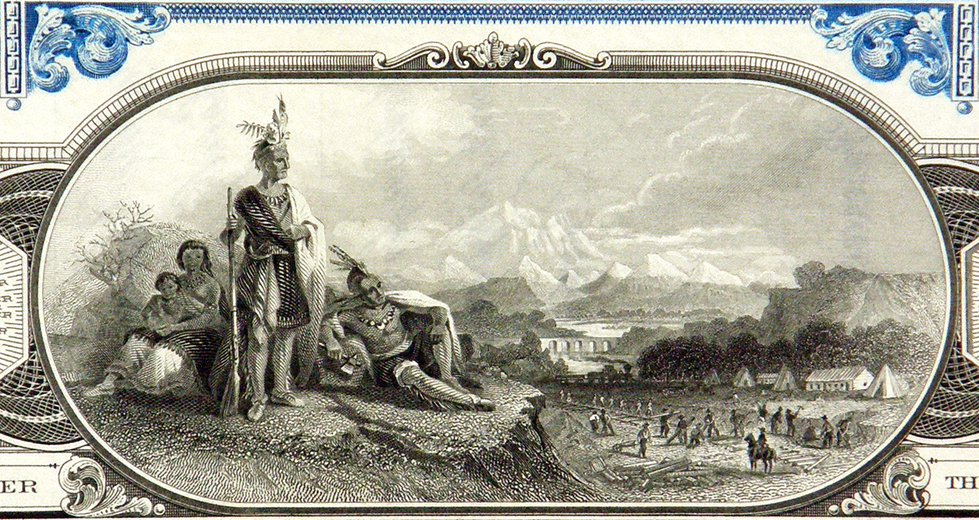

The Atchison, Topeka and Santa Fe Railway Co., 1895/1977, 4%-Obligation

zu USD 10'000 in Gold mit einer Laufzeit von 100 Jahren, zahlbar 1995;

1895 kostete eine Unze knapp USD 20, hundert Jahre später fast USD 400 …

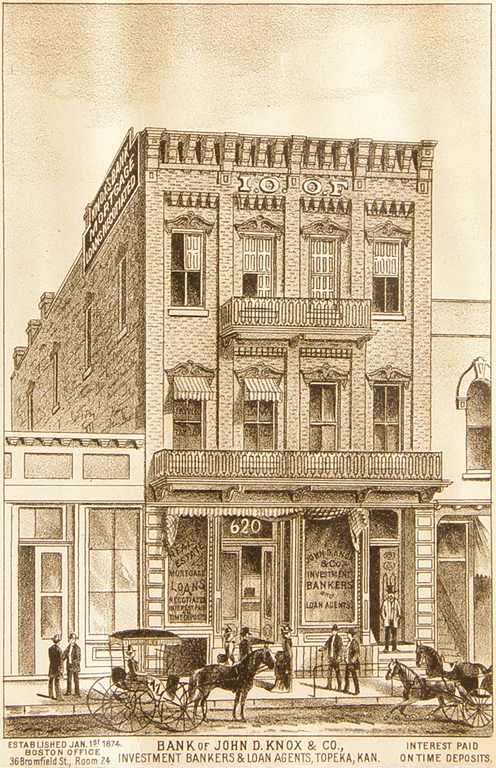

John D. Knox war unscheinbar, hinterliess aber einen nachhaltigen Eindruck: «In personal appearance, about five feet ten inches in height, weighing one hundred and forty-five pounds; a rather delicate appearance physically, but on closer inspection the rapid swinging movement, the quick eye rapidly scanning all who pass, the muscular development — betoken a tough, wiry, work-loving, business man». Er erholte sich erstaunlich rasch, baute die Geschäfte der Bank und sein Fachwissen aus, und besuchte Europa — auch die Schweiz, aber besonders London —, wo er das angelsächsische Banking kennenlernte. Zurück in Topeka, kündigte er im Dezember 1873 die Stelle, um zusammen mit seiner Familie im folgenden Januar eine eigene Bank zu eröffnen: die John D. Knox & Company (das vollständige Faltblatt als PDF). Anstatt nur das klassische Bankgeschäft zu betreiben, bot er allerlei Finanzinstrumente an, handelte mit Schuldscheinen auf Grundsteuern (tax sale certificates) sowie Bezirks-, Gemeinde- und Schulanleihen, und er verpackte Hypotheken und andere Schulden in neue Papiere, um sie weiter zu veräussern.

{kind=link}

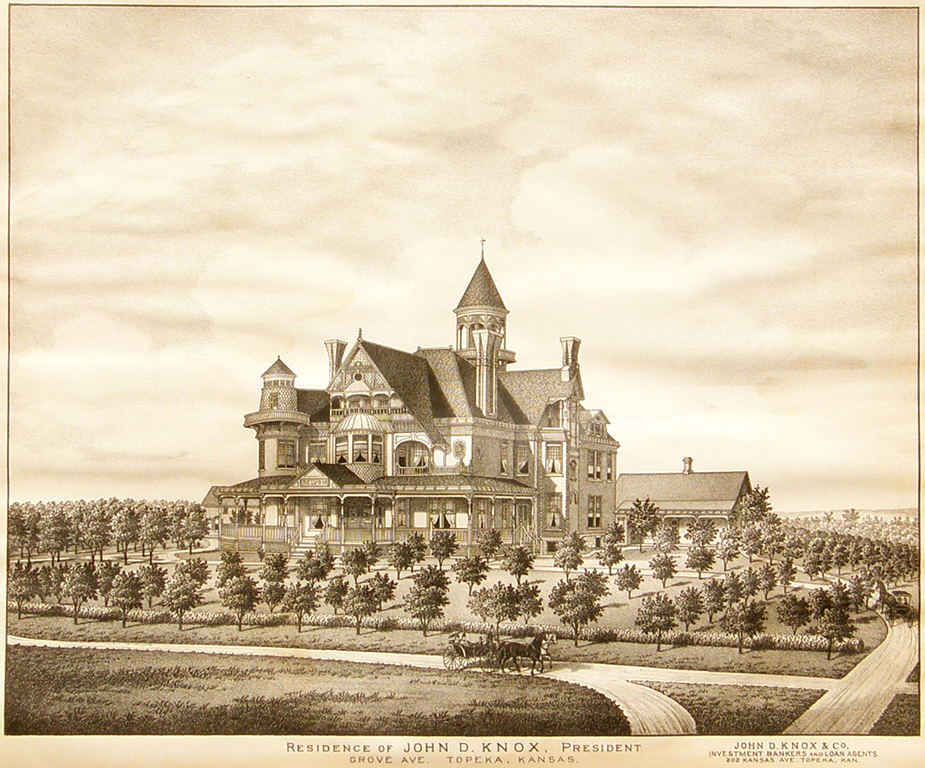

John D. zeigte ein unglaubliches Talent, Geld (bzw. Geldforderungen) zu vermehren (PDF), und setzte es viele Jahre für sich und seine Kunden gewinnbringend ein. Die Kleinbank wuchs rasch zu einem einflussreichen Trust heran — sie nannte sich nun «John D. Knox & Co. Investment Bankers and Loan Agents» —, und das Knox'sche Privatvermögen konnte man erahnen beim Anblick des herrschaftlichen «Belvoir», einem Hochzeitgeschenk für seinen Sohn William, das er 1884 für USD 40'000 (heute kaufkraftbereinigt etwa CHF 3.5M) auf einem Grundstück von 50 acres oder knapp 200'000 m² bauen liess: Ein «landmark» mit unabhängiger Trinkwasserzufuhr «and a system of electric bells operated by home generated electricity».

{kind=link}

{kind=link}

{kind=link}

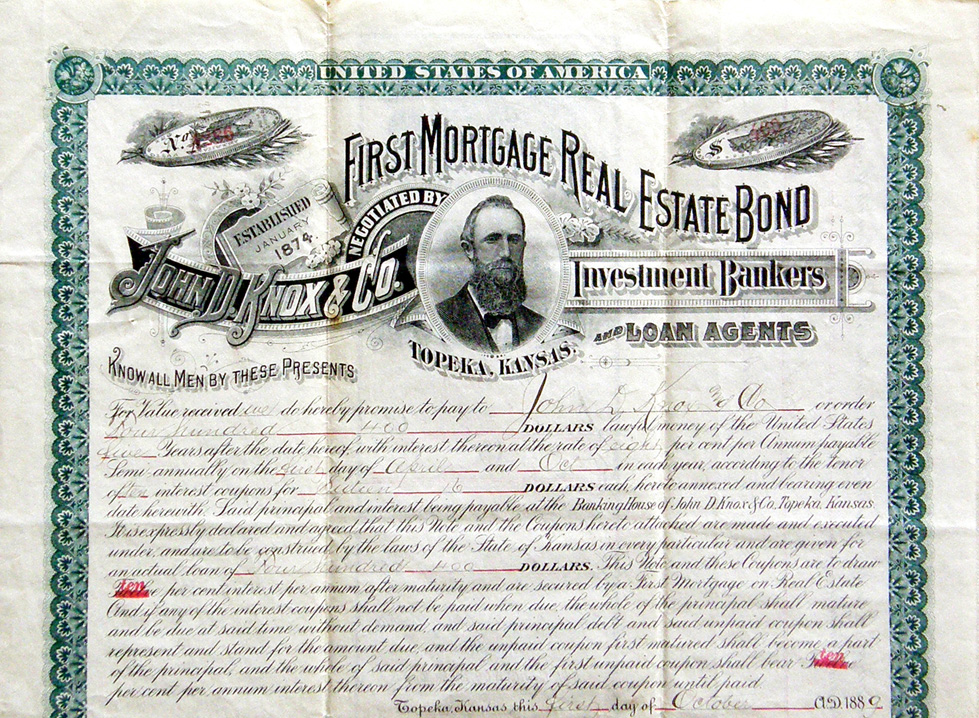

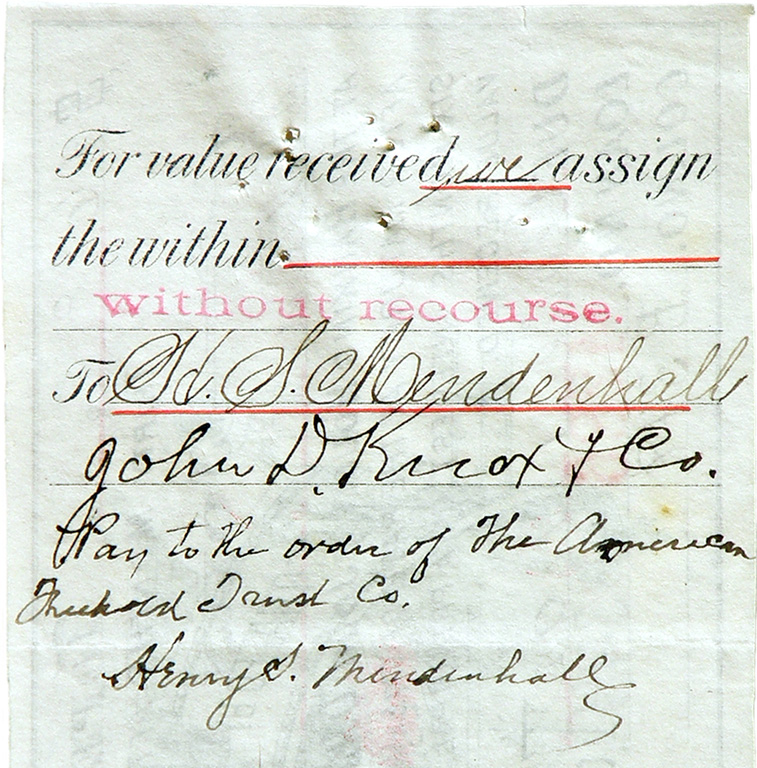

John D. Knox & Co. Investment Bankers and Loan Agents, 1889,

Verbriefung

einer 1. Hypothek über USD 400 zu 8% auf fünf Jahre,

halbjährlich zahlbar

jeweils am 1. April und 1. Oktober (bei Säumnis

waren zusätzliche 50% oder 12% p.a. fällig, dann verringert auf 10%),

rückseitig die Zahlungsanweisung an den Kreditgeber Henry S. Mendenhall/

The American Freehold Trust Co.; das Wesentliche ist handschriftlich

von John D. Knox himself ausgefüllt (courtesy of Scripophily.com)

{kind=link}

{kind=link}

{kind=link}

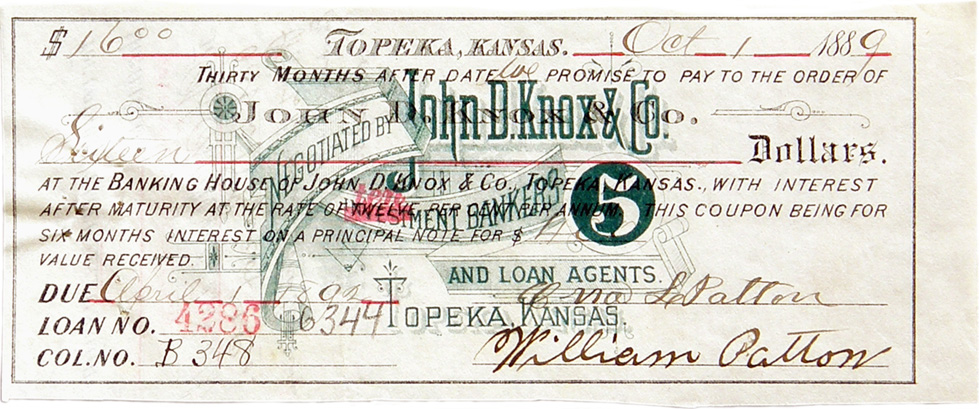

Das war nicht genug: Am 4. August 1888 gründete John D. die United States Savings Bank of Topeka «to negotiate Western mortgages for savings banks and other investors in the East» (und damit Sohn William C. sein Talent als Banker ausleben konnte). Daddy Knox liess für USD 75'000 an der 112 SW 6th Avenue vom prominenten Architekten Seymour Davis einen wunderschönen Backsteinbau mit einer Front aus rotem Colorado-Sandstein erstellen: das heute unter Denkmalschutz stehende Columbian Building. Doch nur wenige Jahre später, am 18. Februar 1891, ging John D. Knox samt seiner Bank Pleite — ein Vorbote der «Panik von 1893» und der ihr folgenden Rezession, als rund 15'000 Gesellschaften (darunter grosse Bahnunternehmen, wie 1893 die ATSF) und mehr als 500 Banken und Sparkassen bankrott gingen und die Arbeitslosenrate auf fast 20% stieg. John D. Knox hinterliess schliesslich Schulden von über USD 500'000 und hatte fast 600 Klagen am Hals, nicht nur von Privaten und Institutionen aus fast allen Bundesstaaten (darunter z.B. die University of Syracuse/NY oder die Mutual Benefit Life Insurance Co. aus Newark/NJ), sondern auch von mexikanischen und englischen Geldgebern und sogar einem Geschäftsmann aus der asiatischen Türkei. «Whether he burned his brethren and sisters or was simply the victim of bad judgment and over-confidence, the fact is that he lost their money and his own as well.» (The Kansas City Journal, 1897). Das «Belvoir» (oder «Knox Castle»), zu den besten Zeiten runde USD 100'000 wert, kam unter den Hammer und brachte gerade noch USD 23'000. 1924 wurde John D.'s Mansion demoliert, die brauchbaren Holzbalken in Dutzende neuer Bungalows eingebaut. John D. Knox's Konkurs zog genau einen Monat später auch die Bank seines Sohnes in den Abgrund: Die U.S. Savings Bank, noch Ende 1890 mit einer Bilanzsumme von stolzen USD 435'000 unterwegs, meldete sich am Morgen des 18. März 1891 bei Samuel T. House, dem Präsidenten der Kansas National Bank, und deponierte die Bücher …

{kind=link}

{kind=link}

Stöbert man in den Archiven, begegnet man Addison Goodell, einem anderen «businessman and investor banker». Geboren 1822 als Sohn eines Wollhändlers aus Connecticut, wurde Addison mit Siebzehn Schulmeister in Kirkland/OH und ging vier Jahre später als Privatlehrer nach Louisville/KY. 1845 siedelte er um nach Painesville/OH, baute ein Schiff, besorgte sich ein zweites und transportierte Holz von Ohio, Michigan und sogar Kanada über die Grossen Seen zu den Staaten der Ostküste.

{kind=link}

Zwar nicht Goodells Firma, aber (zumindest farblich ;-) passend: Detroit and

Cleveland Navigation Co., 1936, Zertifikat über 25 Stammaktien;

gegründet

1897 als Nachfolger der D&C Steam Navigation Co. und die grösste Schiff-

fahrtsgesellschaft der Great Lakes; der Raddampfer «Greater Detroit» (pc),

entworfen von Frank E. Kirby, kreuzte zwischen Detroit/MI, Cleveland/OH

und Buffalo/NY; die Grosse Depression brach dem stolzen Unternehmen fast

das Genick; der Titel ist ausgestellt auf den Broker Chas. D. Barney & Co.,

Vorgänger von Smith, Barney & Co.

{kind=link}

{kind=link}

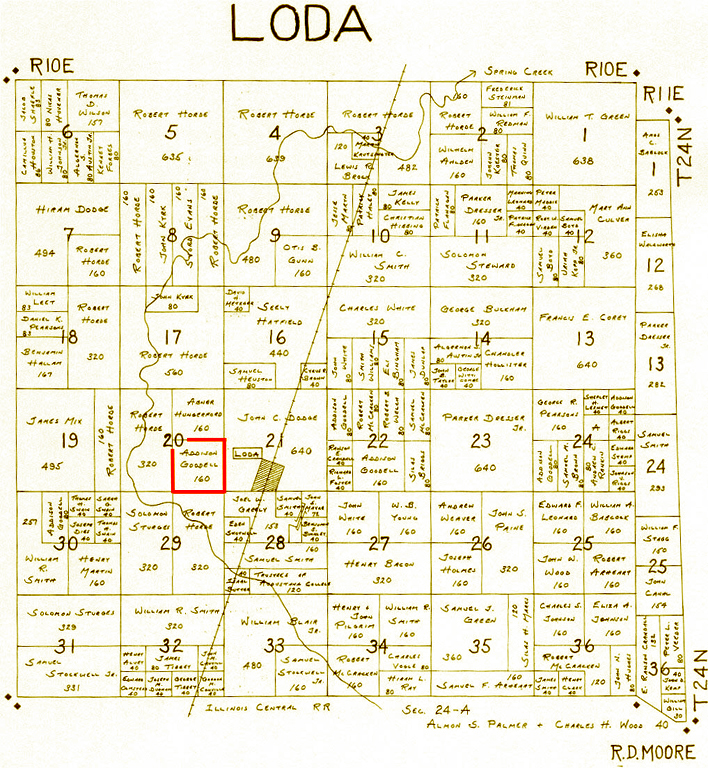

Im Juli 1855 zog es Goodell westwärts, und zusammen mit Adam Smith gründete er Loda/IL (Katasterkarte), damals die dritte southbound-Haltestelle der Illinois Central RR und heute ein 400-Seelen-Dorf, rund 100 Meilen südlich von Chicago an der Interstate 57 gelegen. Goodell begann wieder als Holzhändler, merkte aber rasch: Besonders gefragt waren nicht Waren, sondern marktgerechte Finanzdienstleistungen, also richtete er sich im selben Jahr neu aus, wurde Immobilienmakler und spezialisierte sich ein Jahr später als Banker aufs Geschäft mit Grundpfandrechten und Pachtverträgen zwischen Investoren der Ostküste und einheimischen Farmer.

{kind=link}

{kind=link}

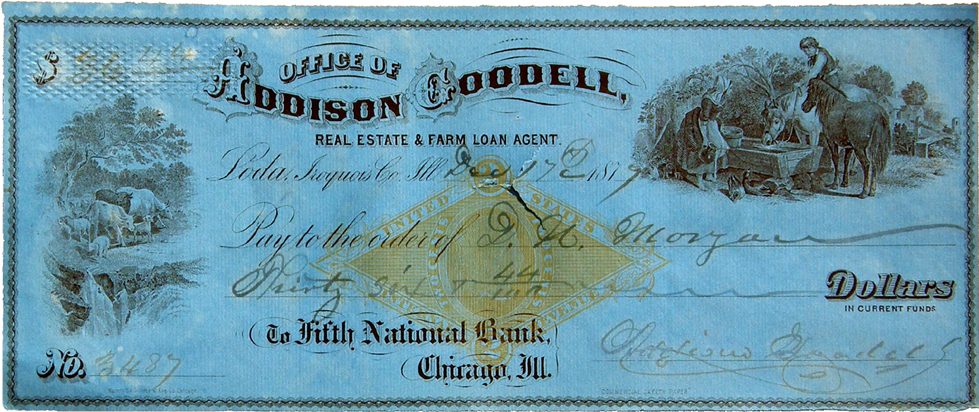

Addison Goodell Real Estate & Farm Loan Agent, Loda, Iroquois Cy/IL 1877,

Scheck zu USD 36.44, gezogen auf die Fifth National Bank, Chicago/IL,

mit handschriftlicher Signatur von Addison Goodell

Sein Name genoss rasch einen sehr guten Ruf, und die Firma mauserte sich zum bedeutendsten Kapitaltreuhänder im östlichen Illinois. Goodells Kredit- und Investment-Bank galt über Jahrzehnte als sachkundig und geschickt, aber ebenso ehrlich und fair: «[…], and it is said of him […], that during all this time no investor has lost a cent, nor has a single borrower been oppressed, but on the contrary many men in this region owe to his aid and encouragement the fact that today they own comfortable homes and are provided for life. But it should not be thought that to financial interests alone Mr. Goodell has given his time and attention. The interests of Loda, its churches, schools, etc. have all received a share of his extended liberability. […] His course has ever been marked by honesty, not because honesty is the best policy, but because it is right» (dazu ein Schreiben Addison Goodells). 1861 berief das Volk Addison als Vertreter ihres County in die Legislative, und 1870 wurde er Mitglied der Illinois Constitutional Convention.

Addison Goodell Real Estate & Farm Loan Agent, Loda, Iroquois Cy/IL 1883,

Scheck zu USD 45.10, gezogen auf die Fifth National Bank, Chicago/IL,

mit handschriftlicher Bank-Signatur von Nathan P. Goodell;

btw: die beiden Schecks unterscheiden sich merklich

{kind=link}

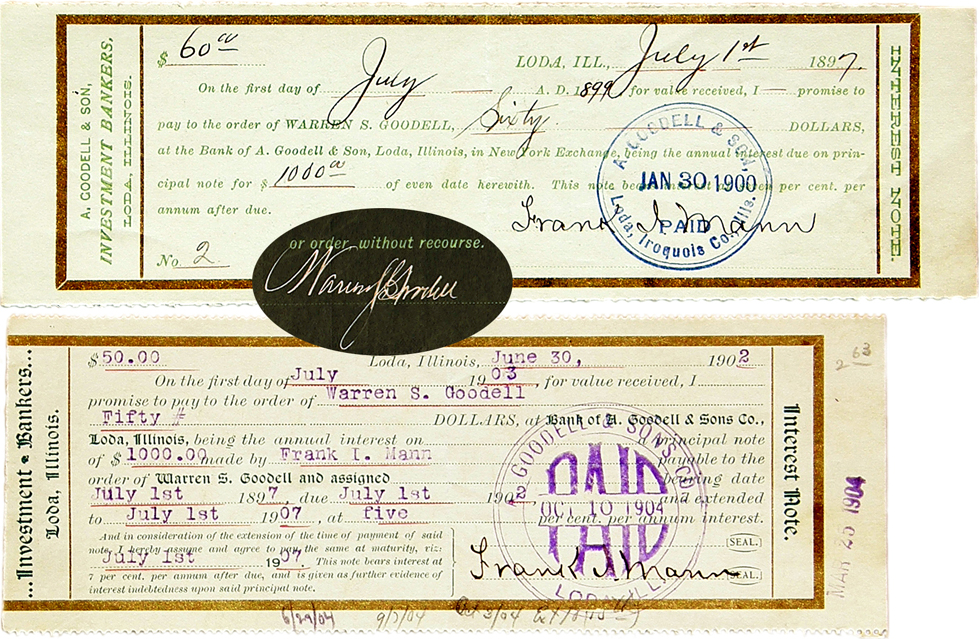

Addisons Söhne Warren Sellick und Nathan Phillips kamen beide in den Genuss einer breiten, sich ergänzenden Ausbildung als Kaufmann und Jurist. Warren stieg 1877 als Juniorpartner ins väterliche Unternehmen ein und führte dann die A. Goodell & Sons Co. Investment Bankers mit seinem Bruder als Anwalt erfolgreich ins 20. Jahrhundert. Warren Sellicks Sohn Warren Franklin graduierte 1921 in Harvard und wartete ungeduldig auf seinen Einsatz, das Familienunternehmen zu übernehmen. Zwar kommen Krisen so sicher wie der nächste Winter, nur folgen sie keinem Kalender, und keiner weiss (Wetterpropheten selbstverständlich ausgenommen), wie nass der Schnee sein wird — auch Goodell & Sons erwischte es: Die Grosse Depression der Dreissiger Jahre schlug voll auf die Landwirtschaft durch, die Bank musste ihre Schalter vorübergehend schliessen, und 1934 starben innert weniger Stunden Warren Franklins Vater und auch sein Onkel. Plötzlich stand Warren Jr. alleine da, mit einem Haufen Papier und dem serbelnden Rest einer Investment Bank; Goodell & Sons drohte der Bankrott, den Kunden die Pleite, und der traditionell gute Ruf torkelte knapp am Abgrund. Mit Glück und Verstand tat Addisons Enkel das einzig Richtige: Warren Jr. reiste an die Ostküste, besuchte jeden einzelnen Kapitalgeber und klärte sie auf — die Landschaften sind nicht verloren, der kurze Prozess würde niemandem nützen —, und er bat um Geduld. Die Gläubiger vertrauten Goodell, zu Recht: Schliesslich konnte die Bank den gesamten Einsatz mit immerhin fünf Prozent Rendite zurückzahlen; Warren Jr. «was very proud of that». 1954 feierte Loda den hundertsten Geburtstag, mit Warren Goodell (Addisons Urgrossenkel) als Bürgermeister, und am 7. August 2004 führte Warren Goodell (der nächste Abkömmling) die Parade als Grand Marshall an. Addison Goodells Vision überlebte all die Jahrzehnte und das eigene Investment Banking; «Goodell» gilt in Juristenkreisen bis heute als zuverlässig.

{kind=link}

{kind=link}

{kind=link}

Das Investment Banking, diese weitgefächerte Dienstleistungs-Branche wurde früh im 18. Jahrhundert geboren, mit der Ausgabe der allerersten Optionsscheine (gen. Keÿserlÿcke Jndische cie., 1723, sowie Oost Indische Cie. in den 1730ern), allerdings unterscheidet sie sich stark von der noch älteren Geschäftsbank und ihrem klassischen Angebot. Letztere ist meistens sehr konkret — der Kunde bzw. sein Vermögen/seine Bedürfnisse — und eigentlich nur durch handfesten Betrug oder die Dummheit des Banquiers gefährdet. IB hingegen ist fast nur abstrakt — Derivate können im Wesen nie konkret sein, Übernahmen und Börsengänge sind immer Spekulation —, es geht um irreale Finanz-Produkte, es beruht auf konstruierten Modellen und komplexen Berechnungen, und die Risiken sind verzettelt; gleichzeitig liegt aber viel mehr Gewinn drin, für Kunden und Banker. IB sieht sich als die kreative Königsdisziplin, die Vermögensverwaltung als rechtschaffene Dienstleistung; kein Wunder, sind die beiden Geldhändler und ihre Philosophien sehr schwer unter einen Hut zu zwingen; es klappt nur, wenn die Geschwister — Banker & Banquier — im Sparring um die Prozente ihre Verantwortung und den Kunden nie vergessen.

{kind=link}

Bankers Trust New York Corp., 1970, Zertifikat über 100 Stammaktien

Die Bankers Trust New York Corporation, 1903 gegründet als griffige Treuhandgesellschaft eines Bankenkonsortiums (u.a. First Nat. Bank of New York, National City Bank und J.P. Morgan & Co.), entwickelte sich über die Jahrzehnte und mehreren Umwälzungen zu einer der wichtigsten US-Geschäftsbanken und milliardenschweren Holding. Anfang der 1990er spielte sie virtuos auf der Tastatur des Risk Management, schuf mit Phantasie und ungemeinem Gespür für die Nachfrage stets neue «innovative Produkte» und mauserte sich zum Führer im aufkeimenden Markt der Derivate; dabei schlug sie sogar den Wall Street-Riesen JPMorgan. So weit, so gut, doch naturgemäss gelang Bankers Trust nicht jede Operation («nomen est omen» hin oder her): 1994 zogen die futuristischen Banker in einer gerichtlichen Auseinandersetzung mit mehreren Grosskunden den stinkenden Kurzen (u.a. im Gefecht mit dem Konsumgüter-Konzern Procter & Gamble), denn sie hatten die Anlagerisiken leicht verniedlicht; eine bis heute nicht völlig unübliche Praxis … Der Ruf war ziemlich angeschlagen, aber noch lange nicht zerstört.

Baltimore and Ohio Railrod Co., 1932, Zertifikat über 10 Stammaktien,

ausgestellt auf die Investment-Firma Harris, Upham & Co. (1975 fusioniert

mit Smith Barney, 1987 von Commercial Credit/Primerica, 1988 von

Travelers übernommen,

1998 Fusion mit Citicorp zur heutigen Citigroup);

die Vignette zeigt die 1830 in Betrieb genommene «Tom Thumb»

{kind=link}

1997 gelang BT ein besonderer Coup: Sie kaufte die private, 1800 gegründete Alex. Brown & Sons, die älteste noch bestehende Investment Bank der USA und berühmt wegen ihrer Rolle unter George Brown bei der Finanzierung der Baltimore and Ohio Rail Road Anfang des 19. Jahrhunderts. Doch die Rubel-Krise Mitte August 1998 brach ihr das Genick, denn Bankers Trust hatte sich heillos auf verderbliche Russland-Kredite eingelassen und schliesslich eine kreative Buchhaltung gepflegt. Mehrere Finanzjongleure verloren die Zulassung oder wurden gar verurteilt; im November 1998/Juni 1999 übernahm Deutsche Bank den tollgewordenen Tausendsassa für neun Milliarden USD und sicherte sich damit den Zugang zum amerikanischen Investment Banking.

Anheuser-Busch, Inc., 1984, 9.9% Bond über USD 10'000, ausgestellt auf die

Nationwide Life & Co., eine Tochter des Versicherungs- und Finanzkonzerns

Nationwide Mutual Insurance Co. aus Columbus/OH

Nicht-Amerikaner sind die weltüberziehenden Logos und Kürzel seit langem gewohnt — von 1-800, Anheuser-Busch, Brownies und Coca-Cola über Lewis, McCormick, McDonalds und Nike bis zu XXL, Yahoo, Zippo und 9/11 —, und btw sind sie meistens doch ganz nützlich (und manchmal sogar gut). Eine auf die Vereinigten Staaten zielende Globalisierung war eher selten oder wurde ennet des Teichs bisher nicht wirklich wahrgenommen, obwohl mehrere bekannte US brands längst ausverkauft sind: von Ben & Jerry's Ice Cream und Brooks Brothers über Crearasil, Gerber, Oakley, Random House und Ray-Ban bis zu Wild Turkey Bourbon Whiskey und Woolite. Als Chrysler und Daimler 1998 «fusionierten», war der Beifall eher kühl und hielt nicht lange an: Tatsächlich hatte der deutsche Autobauer den Big Three-Benjamin übernommen, ohne wirklich am selbständigen Erfolg der amerikanischen Schwester interessiert zu sein. Daimler spielte aufs trojanische Pferd und geriet an einen eigensinnigen Hengst — kein Wunder, verscherbelte sie 2007 den Zukauf an einen Finanzakrobaten; für Stuttgart eine ärgerliche Fehlinvestition, für Detroit eine gefährliche Schmach.

General Motors Corp., 1972, Zertifikat über x Vorzugsaktien, Specimen

(courtesy of Scripophily.com)

2007 wurde das amerikanische Selbstverständnis gründlich angeknackst, als Toyota die jahrzehntelang weltweite Nummer 1 im Automobilbau, die General Motors überholte. Im Spätsommer 2008 der nächste Schlag: Anheuser-Buschs «Budweiser», das «No. 1 U.S. beer» aus St. Louis ging endgültig an die belgisch-brasilianische InBev-Gruppe —, und dann am 15. September der grosse Schock: Lehman Brothers meldete die Insolvenz unter Chapter 11 an. Als Folge brachen nicht nur die Fundamente der Wall Street ein, auch das labile Gleichgewicht des weltweit vernetzten, auf Hochtouren getrimmten und mit ungemein explosiven Gasen aufgeblähten Finanzsystems geriet völlig aus dem Ruder. Dieses zweite gewaltige Beben in Downtown Manhattan innert weniger Jahre begrub das einst so stolze, unabhängige Investment Banking vollständig, die mächtige US-Finanzindustrie lodert an allen Ecken und Enden, die sog. «Realwirtschaft» bröckelt, und die Schockwellen breiten sich aus wie ein Tsunami, fegen einst als uneinnehmbar geltende Bastionen weg und zwingen sogar Staaten in die Knie.

Der 1A-Investmentfond der Lehman Bros.: The One William Street Fund, Inc.

(benannt nach der eigenen Firmenadresse in NYC), 1960er, Specimen

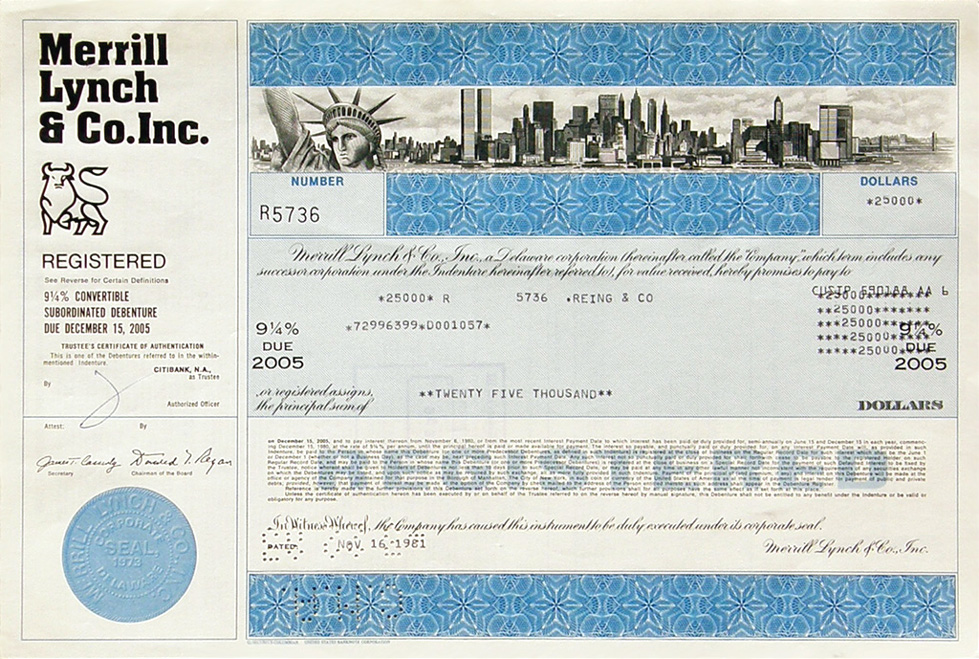

Merrill Lynch, gegründet 1914, wichtiger Finanzierer im Heimmarkt und ein Global Player, stand Jahrzehnte für eine grenzenlos aufwärtsstrebende Wall Street (nicht von ungefähr ist das Firmenlogo ein schnaubend-angriffiger Bulle), doch Milliardenabschreiber im zweistelligen Bereich und nie gesehene Verluste zwangen das Unternehmen zuerst Kapital aufzunehmen und sich schliesslich für nicht mal USD 50 Milliarden an Bank of America zu verkaufen.

Merrill Lynch & Co., Inc., 1981, nachrangige Wandelanleihe über USD 25'000,

verzinst mit 9¼% und fällig 2005, treuhänderisch begeben über die CitiBank,

sig. im Facsimile von Donald Thomas Regan (1918-2003, Finanzminister und

Chief of Staff unter Ronald Reagan) als CotB der «Thundering Herd»

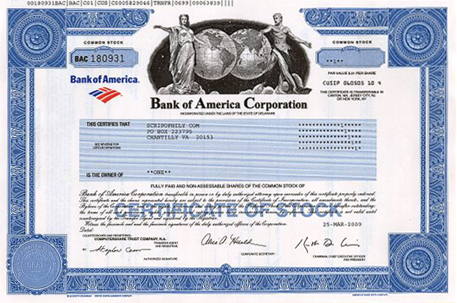

Bank of America Corp., 2009, Zertifikat über eine Stammaktie;

1904 von Amadeo P. Giannini als «Bank of Italy» in San Francisco gegründet,

raffte die BofA viel später im Jahresrhythmus Finanzinstitute zusammen;

dann Mitte 2008 zuerst die angeschlagene Hypothekarbank

Countrywide Financial sowie kurz darauf Merrill Lynch — zuviel schlechte

Kost: Die Regierung musste insgesamt USD 45 Milliarden frisches Kapital

einschiessen und für weitere 118 Milliarden garantieren; die Zangengeburt

ist nun nach Einlagen die grösste U.S.-Bank … just fail to become bigger

(courtesy of Scripophily.com)

{kind=link}

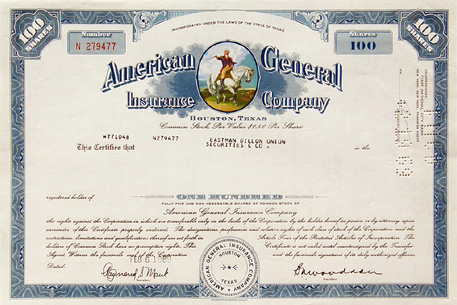

American International Group, Inc. (AIG), 2008 weltweit die Nummer 18 aller Firmen und führend im Versicherungsgeschäft, bettelte vor wenigen Wochen das Fed an um eine Kreditlimite von USD 85(!) Milliarden. Goldman Sachs, der vorbildliche Klassenbeste machte das Licht aus und begab sich am 22. September als letzte Investment Bank unter die schützenden Fittiche der US-Notenbank — und so weiter und so fort, die Schlagzeilen künden fast täglich neue Horrorgeschichten an. Auch wem Wirtschaftsgeschichte nicht fremd ist, konnte sich eine solche Wucht, das zeitlich und räumlich gewaltige Ausmass dieser Krise kaum wirklich vorstellen.

der Vorgänger der AIG: American General Insurance Co., Houston/TX, 1969,

Zertifikat über 100 Stammaktien, ausgestellt auf Eastman Dillon Union

Securities & Co. (1972 Fusion mit Blyth & Co., 1979 mit Payne Webber,

1995 bzw. 2000 Kauf von Kidder, Peabody & Co. bzw. J.C. Bradford,

2000 Übernahme durch UBS AG); NB. farbige Vignetten sind sehr selten

{kind=link}

Als ich diesen Artikel Ende Oktober 2008 veröffentlichte, war Washington Mutual (WaMu) seit knapp einem Monat vom amerikanischen Schatzamt unter die Fittiche des Einlagensicherungsfonds FDIC genommen worden; das grösste U.S. Spar- und Kreditinstitut (über 2'000 Filialen, fast 45'000 Angestellte und 2007 mit rund USD 330 Milliarden Aktiva die sechstgrösste Bank der USA) hatte die mächtigste Bankenpleite der amerikanischen Finanzgeschichte verursacht. Die 1889 in Seattle/WA gegründete und bis zum Schluss dort domizilierte Bank war über Jahrzehnte ein zuverlässiger Partner, getreu dem Motto «The Friend of the Family». In den 1980ern beschloss das Management, endlich vorwärts zu machen und das bieder-langweilige Bankgeschäft spannend zu erweitern: WaMu übernahm den Broker Murphey Favre und verdoppelte die Einlagen innert weniger Jahre — das ist Musik! Anstatt auf die eigenen Stärken zu setzen und sie vernünftig auszubauen, wollte man nun auf Teufel komm raus die faulste Zitrone bis zum bittersten Tropfen auspressen. Also drückte man aufs Gas und kaufte zusammen, was sich gerade feilbot — X-mortgage, Y-lending und Z-savings Institutes, mehr als 30 Firmen in nur 15 Jahren, u.a. für USD 6.5 Milliarden das auf «NINA» (no income/no assets, also «subprime» junk) spezialisierte Kreditinstitut Providian Financial Corporation. 2003 warb WaMu mit dem Spruch «The Power of Yes», der Oberboss Killinger fabulierte, er wolle die Bank zum «Wal-Mart of Banking» im Hypotheken- und Kreditkartenmarkt für Minderbemittelte und den unteren Mittelstand machen (u.a. weil andere Banken diese Kundschaft wegen der Risiken eher mied), und verhiess hoffnungsvoll: «And I think if we've done our job, five years from now you're not going to call us a bank» — voll in Schwarze, er sah es richtig voraus …

WaMu, nicht ausgegebenes Stammaktien-Zertifikat, ca. 2005,

mit Facsimile von Kerry Killinger als «Chairman, President and CEO» (wow!)

Wachovia, der nach Gesamtkapital viertgrössten U.S. Bank Holding mit einem 2008 Q2-Verlust von USD 8.9 Milliarden, ging es zur gleichen Zeit nicht viel besser (btw: im Q1/07 hatte sie noch 2.1 Mia. verdient). Die 1879 gegründete Bank kam zu ihrer ungewöhnlichen Firma, weil mährische Siedler die Landschaft um Bethabara/NC «Wachau» benamsten, wegen ihrer Ähnlichkeit zur niederösterreichischen Landschaft. Das Unternehmen gedieh prächtig über viele Jahrzehnte zu einer der bedeutendsten Banken im Südosten der USA. Mitte der Achtziger hungerte die Firma nach mehr und kaufte bis 2000 sechs Institute ein. 2001 erfolgte die Fusion mit der 1908 gegründeten First Union Corp., einer Bank, die seit 1985 mehr als 90(!) Finanzunternehmen geschluckt hatte. Übernahmekämpfe mit Sun Trust und fehlgeschlagene Versuche, das Kreditkartengeschäft halbherzig zu veräussern, kosteten zwar Energie und Geld, aber Wachovia brachte es fertig, Jahr für Jahr als kundenfreundlichste Bank klassifiziert zu werden. Man machte weiter und kaufte Effektenbanken auf, u.a. Prudential, Metropolitan West und South Trust sowie Westcorp, einen grossen Autokredit-Finanzierer. 2006 holte man sich die zweitgrösste Spar- und Hypothekarkasse Golden West Financial/World Savings Bank, die mit Krediten von mehr als 120 Milliarden tief im Subprime-Sumpf steckte — 2006 von Fortune ausgezeichnet als «Most Admired Company», 2009 von Floyd Norris/NYT beschrieben als «ticking timebomb», die «zombie homeowners» erschuf — sowie schliesslich den bedeutenden Börsenmakler A.G. Edwards; Wachovia wurde so zur Nummer Zwei im Broker-Detailgeschäft.

The Wachovia Corporation, 1974, Zertifikat über 5'000 Stammaktien

Die Kreditkrise hatte Wachovia bereits schwer zu schaffen gemacht — man munkelte Mitte September über eine Fusion mit der ebenfalls angeschlagenen Morgan Stanley —, doch war es der Zusammenbruch des Konkurrenten WaMu in der Nacht vom 25. September, der ihr die eigene Unabhängigkeit kostete: Am Tag nach deren Kollaps zogen Firmenkunden und institutionelle Anleger innert weniger Stunden fünf Milliarden von Wachovia ab. Die Behörden (FDIC/OCC) sowie die New Yorker Fed schalteten sich ein. Sie beschlossen übers Wochenende, Citigroup solle Wachovia auf Zusehen hin refinanzieren und im Notfall für 2.1 Mia. übernehmen; angesichts Citis eigenen Zustandes (und Wachovias Q3-Verlust von 23.9 Milliarden) wohl keine erfolgversprechende Lösung. Am 3. Oktober trat die kalifornische Wells Fargo mit einem Kaufvertrag auf den Plan und übernahm Ende 2008 Wachovia zu einem Preis von 14.8 Mia. So wurde die von Henry Wells und William G. Fargo 1852 gegründete, eher bescheiden auftretende, aber kundenorientierte «Postkutschen-Bank» zur Nummer Vier (Gesamtvermögen) bzw. die Nummer Drei (Börsenkapitalisierung) im amerikanischen Bankgeschäft.

Wells Fargo and Co., um 1910, Aktienzertifikat/Druckmuster;

die WFC wurde 1998 von der in der grossen Bankenkrise der Zwanzigerjahre

entstandenen Norwest Corporation geschluckt und als Ganzes strategisch

unter dem wohlklingenden und bekannten Brand fortgeführt]

Was ist geschehen? Weshalb konnte man nicht vernünftig handeln, Fehler vermeiden, Mass halten und Grenzen beachten? «Mordio!», motzt Pinco Pallino lautstark, «Die Banker haben versagt!». Yep, nicht völlig daneben: Kundenberater haben anvertrautes Geld direkt verfeuert; nicht alle, aber einer zu viel. Leaders sperrten die wenigen Hofnarren ins Tiefkühlfach, damit die sorgfältig gehegte Reihe der Nicker geschlossen bleibt. Risk Manager legten ihren Verstand durch beeindruckend hochkomplexe, Nobel-gesicherte und logisch teure Modelle still. Analysten übten sich im Glaskugeln und fabulierten schliesslich, was allgemein glasklar Erfolg versprach. Die Rating-Agenturen waren bezahlt, die Glaskugel zu polieren; das taten sie auch, bestens & gutbetucht. Journalisten, die speziellen Generäle der vierten Gewalt — im Nachhinein sind sie generell die Spezialisten —, legten ihre Meisterprüfung in copy/paste ab. Regulatoren und Aufsichtsbehörden taten genauso ihr Bestes, nämlich bürokratisch dem 17f-Paragraphen zu genügen, ohne je nachhaltig 1 gründliche Frage zu stellen — und Politiker wiegeln bei Bedarf die Main gegen die Wall Street auf (oder umgekehrt, wie gerade opportun). Nicht alle, aber einer zu viel.

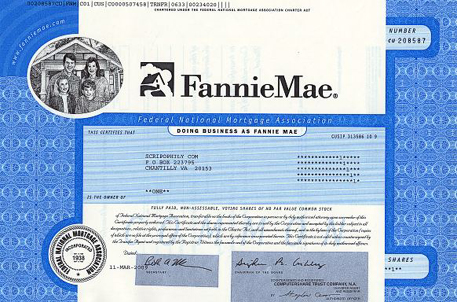

Federal National Mortgage Association, 2009, eine Stammaktie des als

«Fannie Mae» weltweit bekannten halbstaatlichen Hypothekenfinanzierers

(courtesy of Scripophily.com)

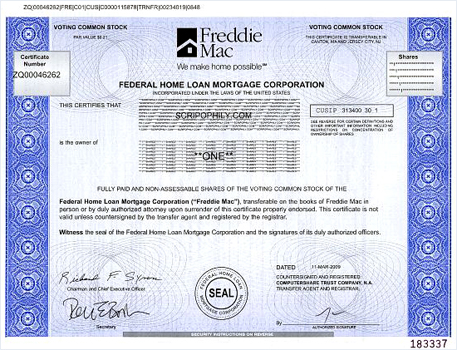

… und das Brüderlein Freddie Mac (Federal Home Loan Mortgage Asso.),

2009, eine

Stammaktie, mit Facsimile Chairman Richard F. Syron und der

staatlich abgesegneten Service Mark «We make home possible» — yippee!

(courtesy of Scripophily.com)

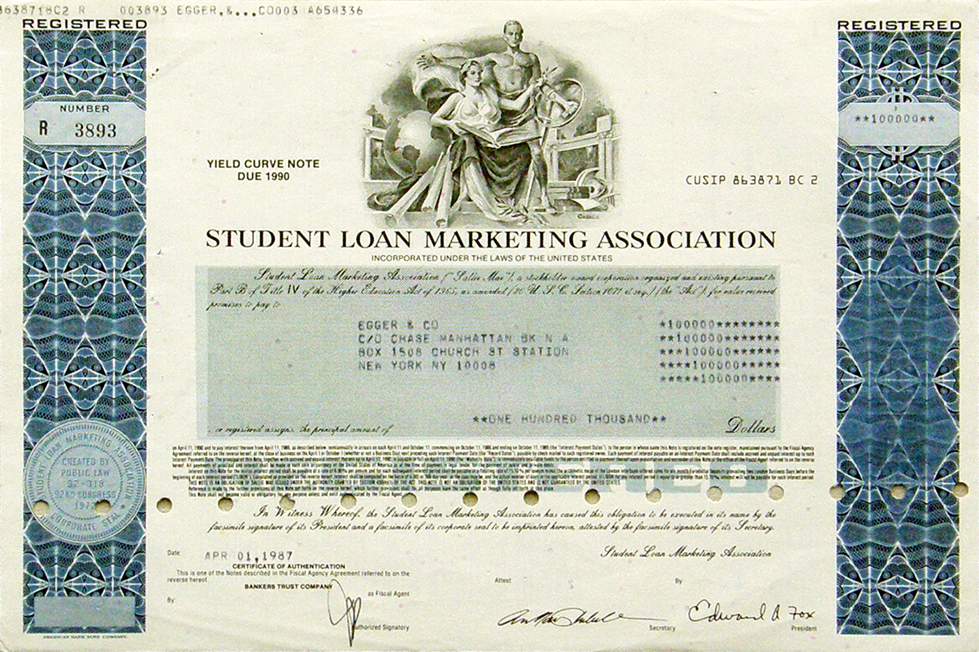

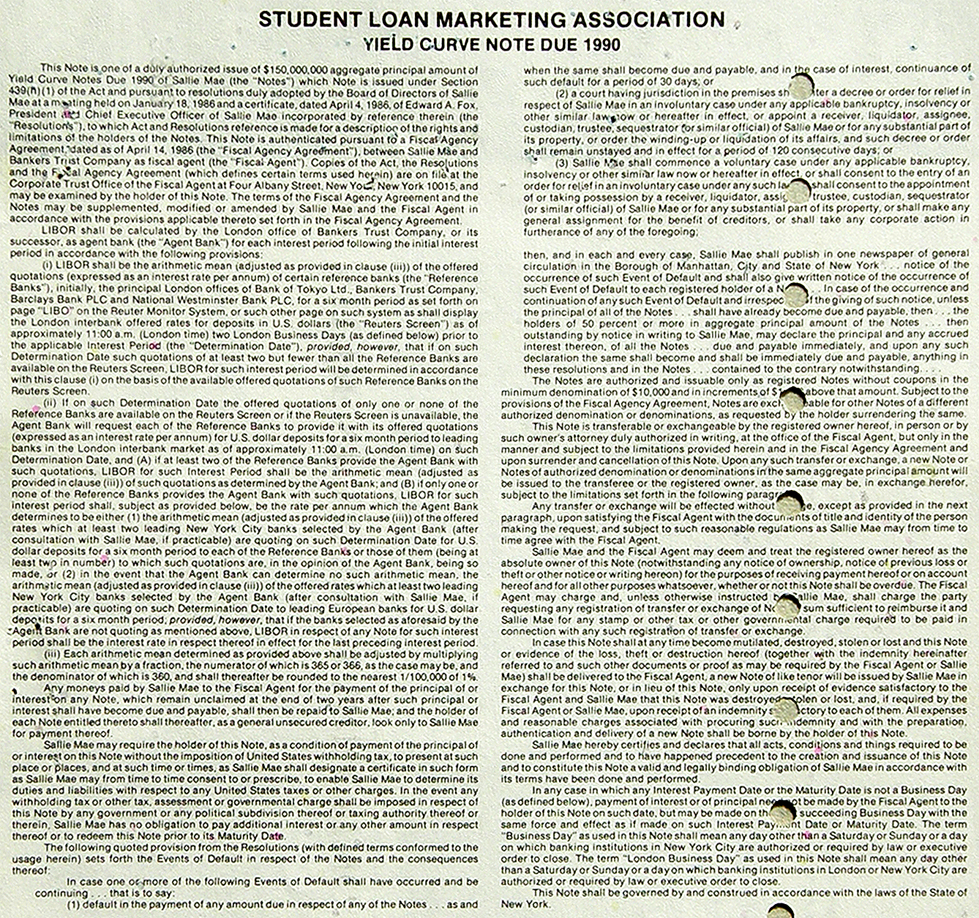

ein sog. «Sallie Mae», 1987(!), Yield Curve Note über USD 100'000;

ähnlich aufgebaut wie die Hypothekarkassen Fannie Mae und Freddie Mac

— d.h. von der Regierung nebenbei überwacht —, verbriefen 12'000 Beamte

dieses Schuldenverwalters fast USD bn130 Darlehen für m10 Studenten;

das frühe, aber typische Derivat spielt mit dem Verhältnis von Zins und

Fälligkeit eines gegebenen Schuldners in einer gegebenen Währung

(die wichtigsten Bedingungen sind kurz zusammengefasst auf der Rückseite)

{kind=link}

Also konnten Joe Sixpack und Pepe Pérez sorgenfrei ihre Häuschen zu fröhlich sprudelnden ATMs umbauen. Und Liz Muller durfte guten Gewissens die verfrühte wow!-Rechnung der CreditWhoCares mit ihrer druckfrischen Neverfund Card begleichen (hey! der dumme Automat wollte ihr abgegriffenes BHappy-Plastikding partout nicht mehr akzeptieren!). Und natürlich setzte Pjotr Petrov mutwillig aufs goldene Kalb — oder wars letzte Woche das schwarze Gold, oder doch Mais? (jedenfalls wars irgendwie Gelb und roch nach Geld). Und darum schleppte Jóna Jónsdóttir ihren Sparstrumpf zur zinsstrotzenden BestBetBanki (der Taschenrechner zeigt ja auch fünf Stellen nach dem Komma). Und logo kauften Jeanne Dupont, Juan Bimba, Hans Meier und Jan Jansen automatisiert Aktien der No Limits, Inc., die Jahr für Jahr Branchen-Gold holte und einen weiteren Fünftel Kuchen mehr versprach, bis zum Sankt-Nimmerleins-Tag. Man ist doch nicht blöd … und auch ich führte Monat für Monat säuberlich meine fett und fetter werdenden Warrants im Excel nach, obwohl ein paar wenige pessimistische Realisten (oder realistische Phantasten?) die systemische Katastrophe ahnten und auch grell ausgemalt hatten. 2003 benamste Warren Buffett die Derivate deutlich als «finanzielle Massenvernichtungswaffen» — doch wer ahnte, wie das Arsenal im scheinbar konservativen, geheimnisvoll behüteten Swiss Bunker bestückt war?

Bear Stearns Co's Inc., 1987(!), 8½% Senior Note über zehn Jahre, Specimen,

mit Facsimile von Alan C. «Ace» Greenberg als CotB; die Muttergesellschaft

der 1923 gegründeten Investmentbank Bear Stearns — 2006 noch mit fast

USD 67 Milliarden börsenkapitalisiert — wurde Ende Mai 2008 insolvent und

(mit Staatshilfe) von JPMorgan für eine knappe Milliarde aufgekauft

Gottseidank hat der Herrgott die Spezies der Heuschrecken, Fat Cats und Vampire erfunden, und schliesslich den gierigen Wolf, den Meisterräuber, den Banditen der Teppichetage; das sind die Fratzen der Schuldigen, die nun frei bespuckt werden dürfen (der Beifall ist im Voraus Schwarz auf Gelb zu lesen). Keine Entschuldigung für kriminelle Machenschaften, keine schlichte Rechtfertigung für Gier — btw: Ist Gier ein Kind der Angst? —, aber die ganze Misere ist doch schlussendlich auch die Folge eines sehr menschlichen «try and error». Ohne riskante Ausflüge würden wir uns seit Jahrzehntausenden in grauen Höhlen zu Tode langweilen, und bisher konnte keine einzige «Elite» verbindlich den seligmachend richtigen Pfad vorzeichnen.

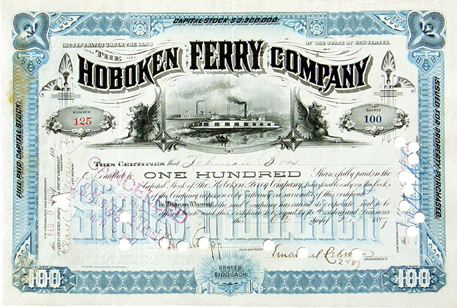

The Hoboken Ferry Company, 1897, Zertifikat über 100 Stammaktien,

ausgestellt auf die Lehman Brothers, signiert von Emanuel Lehman als

2nd Vice President (einem der drei Brüder) und indossiert von Lehman Bros;

die Fähre verband das Finanzviertel im südlichen Zipfel Manhattans

mit dem menschlich kunterbunten Vorort Hoboken in New Jersey

{kind=link}

{kind=link}

{kind=link}

Wie schrieb Martin Wolf in der FT vom 1. Oktober? «(It is) absurd to believe one can punish Wall Street without hurting Main Street. The two street meets. That is what streets do.». Yep. Eine Million Amerikaner verlor in den ersten zehn Monaten dieses Jahres ihren job, allein im dritten Quartal 2008 wurden mehr als 750'000 Immobilien-Zwangsvollstreckungen eingeklagt, die Mehrheit der Bundesstaaten ist sehr bald a.A., und 50 Millionen Menschen haben weiterhin keine Krankenversicherung — and that's just re. USA.

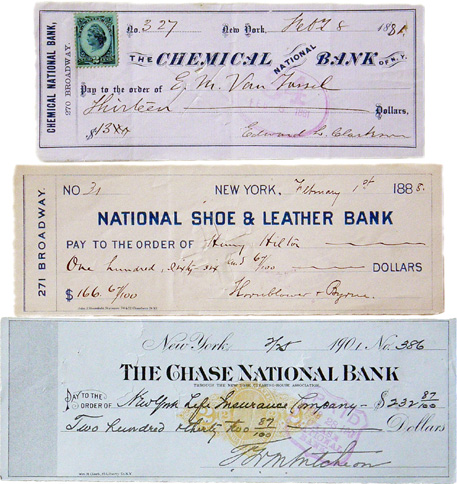

Schecks mit teils bekannten Namen, gezogen auf grosse New Yorker Finanz-

häuser: ein paar Vorläufer des heutigen Bankriesen JPMorgan Chase & Co.

In allen Finanzkrisen der Moderne taucht ein Name stetig auf: JPMorgan oder John Pierpont Morgan himself; einerseits menschenscheuer, rücksichtslos radikal handelnder Kapitalist, anderseits feinfühlig-patriotischer Menschenfreund und Kunstliebhaber. Morgan gründete u.a. GE und U.S. Steel, reorganisierte die ATSF nach der Pleite von 1893 und war der Investment Banker schlechthin, der «Zeus der Wall Street» — schlicht der geniale Stratege der amerikanischen Wirtschaft; als weitsichtiger Unternehmer nur vergleichbar mit dem Eisenbahn-Tycoon Cornelius Vanderbilt oder dem Stahlkönig Andrew Carnegie, heute vielleicht mit Bill Gates.

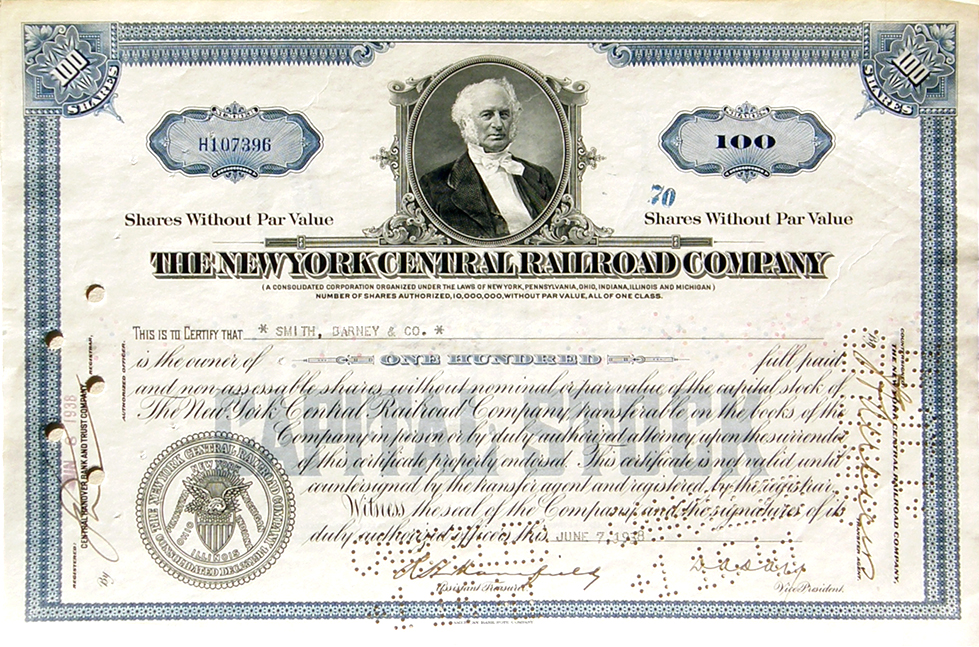

New York Central Railroad Co., 1938, Zertifikat über 100 Stammaktien

ohne Nennwert, mit einem Portrait des «Commodore» Cornelius Vanderbilt,

ausgestellt auf den Broker Smith, Barney & Co.

Es war Morgan, der 1885 den jahrelangen ruinösen, millionenschweren Gladiatorenkampf von New York Central RR und Pennsylvania RR — beide sekundiert durch die sklerotische Aufsichtsbehörde ICC und eine sture Gewerkschaft — beendete, indem er beiden Eisenbahn-Präsidenten auf seiner Yacht «Corsair» so lange Gastrecht zwingend zukommen liess, bis sie die Zusammenarbeit bejahten (Jahrzehnte später, 1968 fusionierten die Gesellschaften sogar; doch die Geschichte der Penn Central ist bei Gelegenheit eine eigene page wert), und es war Morgan, der in der «Banker's Panic» 1907 die Wall Street an einen Tisch brachte, die Stadt New York vor dem unmittelbaren Bankrott rettete und schliesslich mit eigenem Kapital und in Zusammenarbeit mit der amerikanischen Regierung einen Ausweg fand.

First Chicago Corp., 1971, Zertifikat über 64 Stammaktien;

gegründet 1863

als First Chicago Bank und damals im Bürgerkrieg engagiert, sog sie viele

Institute auf, stolperte mehrmals und rettete sich 1995 in die Fusion mit der

Nat. Bank of Detroit, um 1998 fast pleite durch Bank One Corp. übernommen

zu werden — ihrerseits 2004 von JPMorgan Chase & Co. aufgekauft;

Facsimile von Gaylord Freeman (CotB), der ohne Genehmigung der Chicagoer

City Hall den Auftrag gab zum Bau des abgebildeten, 1969 eröffneten und

zielsicher himmelwärts strebenden Chase Tower am One First National/

BankOne Plaza (es war damals der weltweit sechsthöchste Wolkenkratzer)

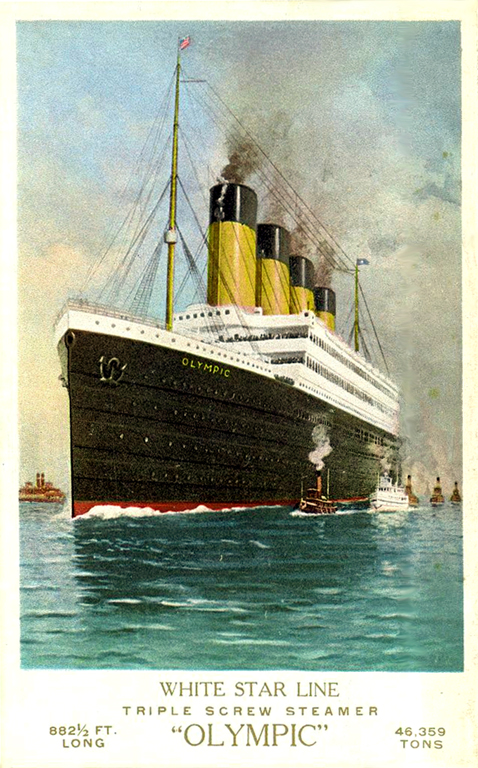

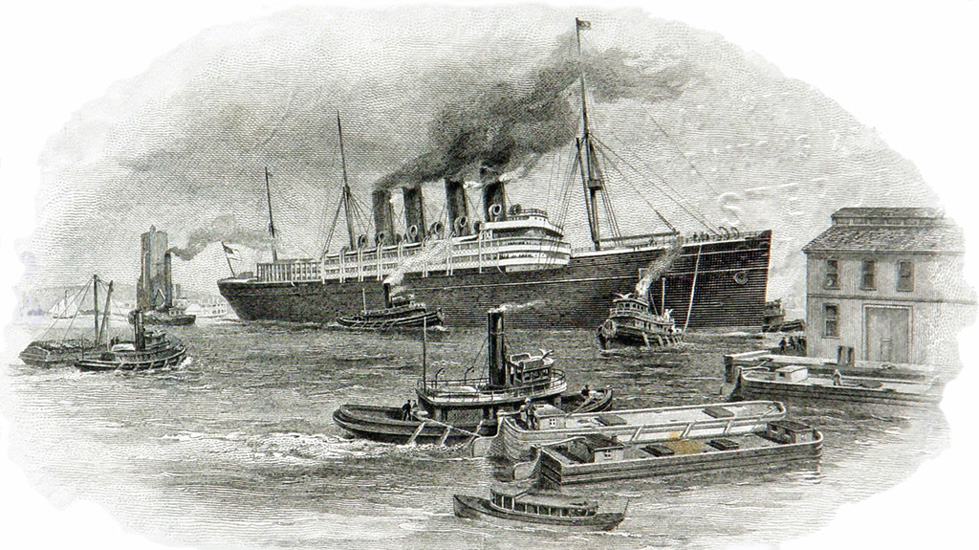

JPMorgan scheint auch dem heutigen Debakel trotzen zu können, vielleicht wird dieser Koloss eines Tages sogar als einer der wenigen Gewinner dastehen und die künftige Bankenwelt kräftig formen (und dabei könnte sich der Bear Stearns-Quickie langfristig als smart erweisen). Erstaunlich, wie JPM — trotz der schieren Grösse und Macht — bisher immer für weises Augenmass stand und praktisch nur ein einziges Mal in Zusammenhang mit einem Fiasko gebracht werden kann: Als sich J. Pierpont Morgan zu Beginn des letzten Jahrhunderts massgeblich am Reederei-Trust «International Mercantile Marine Company» beteiligte, um das Seetransportgeschäft zu monopolisieren und namentlich den Bau dreier Passagierschiffe zu finanzieren; es waren die «Olympic», die «Titanic» und die geplante «Gigantic». Ob es das dramatische Schicksal des Ozeanriesen war, das Morgan gegen kopflosen Übermut impfte? Jedenfalls baute man das dritte Schiff doch noch, aber es lief — weitaus bescheidener — als «Britannic» vom Stapel.

{kind=link}

{kind=link}

International Mercantile Marine Co., 1905, «voting trust certificate»

über zehn Stammaktien, mit Abbildung der geplanten «Gigantic»;

lautend auf/rs. signiert vom niederländischen Banquier Arnold T. Gilissen

(1881 Gründung der Privatbank, heute Theodoor Gilissen Bankiers N.V./KBL)

{kind=link}

{kind=link}

Obwohl Washington quick&clever nach Lösungen sucht — und dabei ein paar kapitale Böcke schoss (wie konnte man nur Lehman, die weltweit viertgrösste Investmentbank rechts hops gehen lassen und ein paar Tage später links, lautstark & wirr mit 700 Milliarden wedeln?! und just btw: Weshalb waren Bear Stearns und AIG den Kraftakt wert bzw. wem könnte Lehmans Genickbruch längerfristig ins strategische Nähkästchen gepasst haben?) —, ich glaube weiterhin an eine freiheitlich offene Gesellschaft, an den gesunden Wettbewerb der Ideen und bin überzeugt: Schliesslich wird die Lokomotive smart den notwendigen Dampf aufbauen, um diese grosse Nation und Wirtschaftsmacht mit Einfallsreichtum und Hingabe endlichendlich wieder in fruchtbare Gegenden zu führen; es kommt nur auf die Mannschaft an, Kohle gibt es weiterhin genug.

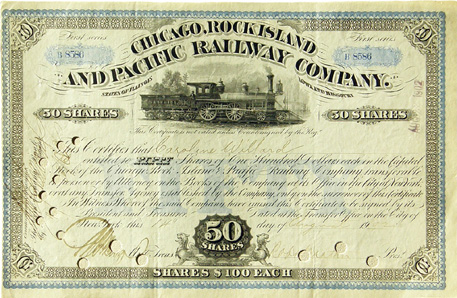

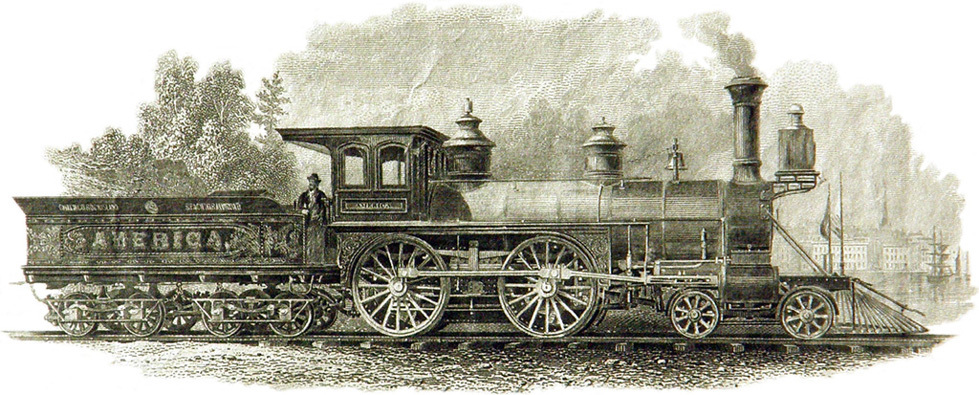

Chicago, Rock Island and Pacific Railway Co., 1902, Zertifikat über

50 Stammaktien, mit einer superben Darstellung der «America»

{kind=link}

Allerdings graut mir vor der kommenden Regulierungswut, denn sollten die USA auf diesen GAU ähnlich reagieren wie mit der Patriot Act-Hysterie auf 9/11, wenn das Guantánamo-Fieber die Überhand behält und im Beherrschungsrausch wieder übersehen wird, dass engere Maschen nur mehr Löcher gebären, werden die Airport Shampoo-Fläschchen, die abwürgernden postalischen Vorschriften und Sarbanes-Oxley & Co. als Leichtkost in äusserst angenehmer Erinnerung bleiben.

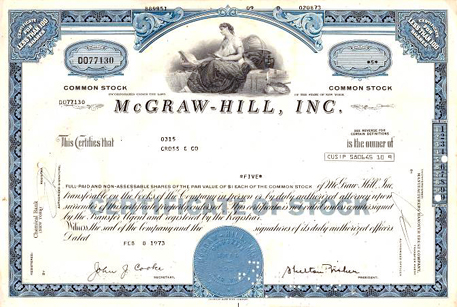

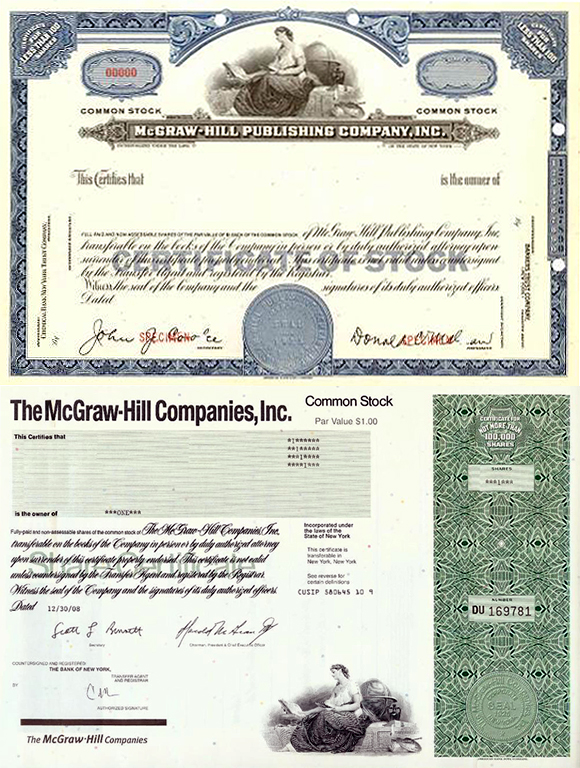

McGraw-Hill, Inc., 1973, Zertifikat über 5 Stammaktien (more) —

das Mutterhaus von Standard & Poor's, eine der gegenwärtig

drei massgebenden Rating-Agenturen, nebst Moody's und Fitch

(photo: courtesy of scripophily.com)

{kind=link}

Wir erleben das Ende einer Ära. Die Wall Street, wie sie in der Grossen Depression entstand, gibt es heute nicht mehr. Das jahrelang hochgejubelte und staatlich-gesellschaftlich sanktionierte Geschäftsmodell — waghalsige Wetten auf Pump — ist mit Aberhunderten von Milliarden abgeschrieben worden; the party's over, die «Masters of the Universe» haben abgedankt. Mit dem massiven Einkauf asiatischen und arabischen Kapitals wurden praktisch alle Big Players innert weniger Monate tatsächlich und unwiderruflich globalisiert, und die weltweiten riesigen staatlichen Beteiligungen lassen die Finanzindustrie nicht ungeschoren davonkommen.

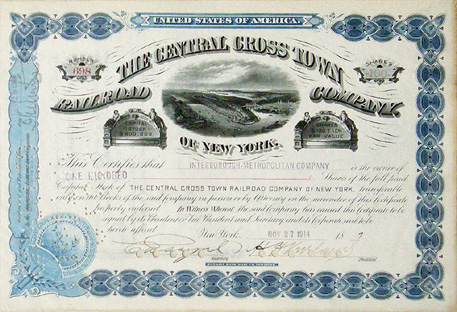

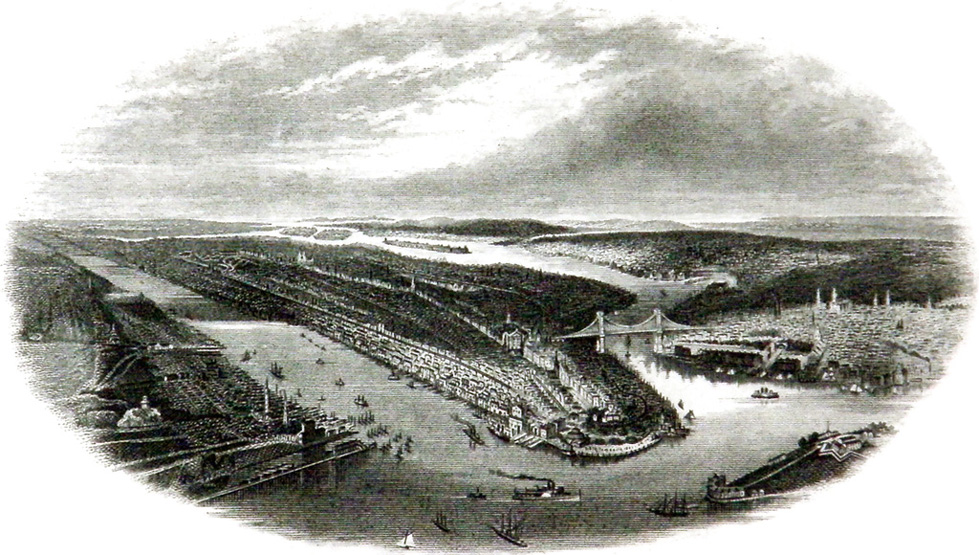

The Central Cross Town Railroad Co. of New York, 1914, Zertifikat über

100 Stammaktien, mit einer herrlichen Ansicht Manhattans

{kind=link}

Dieses amerikanische Jahrzehnt prägt viele Sonnenwenden: Wie die Explosionen von 9/11 uns weiterhin begleiten, wird auch die Tonart des Wall Street Blues noch manche Jahre in vielen Ohren nachklingen. Doch selbst diese Krise wird (im Rückspiegel betrachtet) weder neu noch überraschend gewesen sein.

Quellen:

• Archive der New York Times, des Topeka Daily Capital/Topeka State Journal (TCJ), e.a.

• Archive der Kansas State Historical Society

• Archive der Kansas Collection (KanColl)

• Old Courthouse Museum und Iroquois County Genealogical Society, Watseka/IL

• im Text aufgeführte und eigene Unterlagen